20 janvier 2013

Autour de la "taxe à 75%"

Le Conseil Constitutionnel a censuré, entre autre, l’article de la loi de finances 2013 relatif à la taxe exceptionnelle à 75%, promise par le candidat Hollande en février dernier. L’opposition s’est félicitée de ce coup d’arrêt donné au « matraquage fiscal » de la nouvelle majorité. Certaines professions et personnalités ont fait part de leur soulagement. D’autres y ont vu un manque de professionnalisme et d’ambition de ce gouvernement, étant donné les motifs (plutôt techniques) de rejet.

Le principe de cette contribution exceptionnelle.

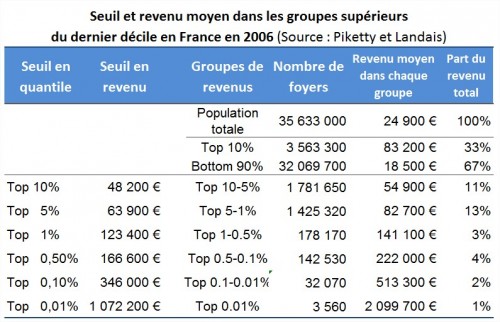

Elle s’applique pour 2012 et 2013, aux seuls revenus d’activité supérieurs à un million d’euros. Ces revenus comprennent les traitements et salaires, les rémunérations des gérants et associés de sociétés, des bénéfices (BIC, BNC, BA), des gains de portefeuilles d’actions (traduction personnelle, très générique donc très incomplète). Le taux symbolique de 75%, ne s’appliquant qu’aux revenus dépassant le seuil considéré, se transforme en 18% dans le texte rejeté. Elle concernerait entre 1500 à 3000 personnes et devrait rapporter entre 200 et 300 millions d’euros.

Nous ignorons évidemment quelle était la part de sincérité et de calcul politique chez François Hollande lorsqu’il a fait cette annonce. Cette proposition se voulait en tout cas une réponse à une dérive précise : l’augmentation régulière et mirobolante des rémunérations des plus gros PDG français, alors même qu’il a été démontré que les plus aisés payent proportionnellement moins d’impôts sur le revenu qu’ils ne le devraient en théorie, étant donné les niches fiscales et autres mécanismes d’optimisation. Les réactions n’ont pas manquées : démagogie, populisme, haine des riches, archaïsme…

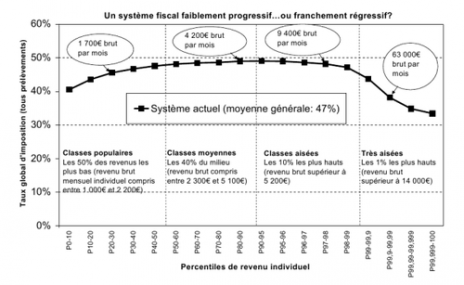

La régréssivité de l’IRPP (Piketty)

La fiscalité française n’est pas confiscatoire.

Les détracteurs de toute politique fiscale un peu offensive mettent en avant le niveau de prélèvement obligatoire (impôts et cotisations sociales) de la France. Pourtant ce taux est plus ou moins constant depuis le milieu des années 80 (autour des 42-44%) et cache surtout l’affaiblissement des impôts directs et progressifs, par la création et l’augmentation de taxes et autres contributions indirectes (une trentaine de créés sous Sarkozy).

Ainsi l’impôt sur le revenu a subit plusieurs réformes réduisant son impact. Réduction des tranches en 1993 (de dix à sept) et en 2005 (de sept à cinq), réduction des taux (2001 à 2003), multiplication des niches fiscales (environ 75 milliards)… autant de mesures qui réduisent la facture fiscale des plus aisés. Je passe sur l’allègement de la fiscalité du patrimoine (ISF) et des donations et droits de succession depuis cinq à dix ans, même si les dernières lois de finances (Fillon puis Ayrault) entrainent un relèvement.

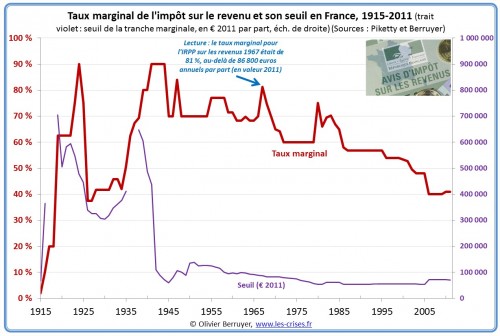

Barème marginal IRPP (Piketty et Berruyer)

Le chiffre de 75% a eu un fort impact psychologique, les gens confondant taux global d’imposition et taux marginal. Pourtant la France (et bien d’autres pays, dont les Etats-Unis) ont déjà atteint par le passé un taux marginal d’imposition comparable, sans que cela nuise à la prospérité économique (les Trente glorieuses) ou suscite un départ massif des plus aisés. Quand on voit le taux marginal d’imposition aujourd’hui, et son évolution depuis cinquante ans, on se dit qu’on a de la marge.

La France est dans la moyenne des pays de l’UE-15 en matière de taux marginal sur l’impôt sur le revenu. Selon Denis Clerc, rédacteur à Alternatives économiques, le taux marginal supérieur est à 56,6 % en Suède, 55,4 % au Danemark, 53,7 % en Belgique, 52 % aux Pays-Bas et en Espagne, 50 % au Royaume-Uni. Même en y ajoutant la CSG et la CRDS, la fiscalité française maximale sur le revenu se situerait désormais à 50,8 %.

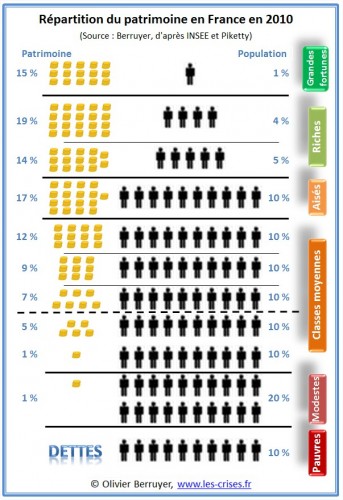

Lutter contre la concentration de richesse et la rente.

Depuis les années quatre-vingt, les économies et sociétés développées sont marquées par deux phénomènes préoccupants : la concentration de richesse dans les mains d’une minorité (le fameux 1%) et le développement de la pauvreté (exclusion et salariat-pauvre). La théorie de la pyramide de champagne (on verse le champagne en haut, il fini par se déverser dans toutes les strates et toucher la base) ne fonctionne pas. Sans redistribution, la machine est grippée.

Les détracteurs ont souvent avancé qu’un tel taux d’imposition ferait fuir les talents et découragerait l’entreprenariat. Pourtant la limitation des grandes rémunérations dans les entreprises publiques, décidé par le gouvernement Ayrault, n’a pas entrainé des démissions en chaine. Et dans l’absolue, personne n’est irremplaçable. Si départ il y a, d’autres personnes prendront place, pas moins talentueuses ou compétentes. Il n’existe pas de marché international des PDG.

Tout récemment, une étude de l’Ecole de Management de Strasbourg a démontré qu’ « il n’existe pas de corrélation entre la rémunération des PDG et les performances financières de leurs entreprises. Le fait qu’une entreprise crée en interne un Comité des Rémunérations a plutôt pour effet de faire monter le salaire des dirigeants. Et la présence d’administrateurs indépendants au CA de l’entreprise ne garantit aucunement une modération du salaire du PDG ». (Nouvel Obs).

Ces rémunérations mirobolantes sont la résultante d’une financiarisation accrue des stratégies d’entreprises et des rentes de situation dont bénéficient ces PDG. Certains sont passés par la sphère publique avant d’aller se faire du blé dans le privé, souvent à l’occasion des privatisations des entreprises publiques. Parfois même, les entreprises qu’ils président bénéficient de subsides publics ou d’un quasi monopole dans la conclusion de marché avec l’Etat.

Malheureusement on voit bien que tous les mécanismes d’autorégulation proposés par le patronat (qu’il s’agisse de chartes éthique ou de bonne gouvernance) ne fonctionnent pas. Les rémunérations continuent d’augmenter, dans des proportions conséquentes, alors même que le salaire moyen stagne. Et les mêmes qui demandent plus de flexibilité aux salariés, se protègent par des parachutes dorés.

Puisque l’Etat ne peut pas réglementer les rémunérations du secteur privé, mis à part le niveau du SMIC, il doit utiliser la seule arme à sa disposition : la fiscalité. Sans oublier l’esprit initial d’une imposition progressive : plus on touche, plus on paye. Mélenchon avait parlé d’un salaire maximum, je me demande si la réflexion collective ne devrait pas se poser aujourd’hui sur un revenu maximum, dont la progression dépendrait de celle du revenu minimum.

11:45 Publié dans Politique | Lien permanent | Commentaires (3) | Tags : hollande, mélenchon, europe

Commentaires

Salut Pablo !

Ça n'a pas été très lisible durant la campagne et c'est pas super clair dans "l'humain d'abord", mais le FdG avait en réalité proposé deux choses dans son programme :

- un revenu maximum fixé par la fiscalité à 20 fois le revenu médian (soit actuellement 360 000 euros par an) ;

- un écart maximum de salaire de 1 à 20 dans toutes les entreprises.

Sinon, bravo pour ton article, c'est très intéressant et c'est surtout très clair et bien expliqué !

Écrit par : Laurent | 25 janvier 2013

Salut Laurent !

Merci de ces précisions.

L'info m'avait échappé concernant le revenu maximum.

En revanche, j'avais lu que le FdG souhaitait revenir à un impôt sur le revenu avec quatorze tranches d'imposition.

Sans doute le gouvernement Ayrault aurait-il intérêt à rajouter deux tranches d'imposition pour les hauts revenus plutôt que créer une taxe un peu bâtarde et temporaire.

Au fait, Mélenchon est passé par chez toi, tu es allé le voir je suppose :)

Écrit par : Pablo | 25 janvier 2013

Salut !

Oui j'y suis allé, il y avait aussi des représentants de la CGT d'Arcelor-Mittal, Sanofi et Virgin. C'était intéressant !

Écrit par : Laurent | 15 février 2013

Les commentaires sont fermés.